Formule financiere pour calculer la durée d'un emprunt

32 messages

- Page 2 sur 2 - 1, 2

![]() par mathador » 21 Mai 2005, 20:38

par mathador » 21 Mai 2005, 20:38

Et je retrouve le même résultat ... le problème vient de Kt/E : il faudrait que ce soit strictement inférieur à 1 pour que tout fonctionne (qu'on n'ait pas le ln d'un négatif). Je ne vois pas d'autre méthode de résolution : soit la formule est fausse, soit il y a une autre méthode qui n'est pas à mon niveau, soit c'est insoluble (ce dont je doute fortement). Help, les gens ... ;)

![]() par mathador » 21 Mai 2005, 21:36

par mathador » 21 Mai 2005, 21:36

Le problème est qu'ajouter un - comme ça, sans raison, n'est pas très satisfaisant ... et les résultats demeurent stupides ! Je me permets de remettre en cause la formule ... affaire à suivre. Tout avis bienvenu (en même temps, c'est le principe d'un forum !!!)

![]() par Anonyme » 22 Mai 2005, 11:27

par Anonyme » 22 Mai 2005, 11:27

1 ère precision : t = tx annuel/100

La soution est (+ financière que mathématique) :

n = (ln((12*E)/(12*E-t*K)))/(ln(1+t/12))

Dans la première formule indiquée t = Tx annuel / 100 / 12

Toutes ces formules fonctionnent, elles ont été vérifiées avec une calculette financière.

La soution est (+ financière que mathématique) :

n = (ln((12*E)/(12*E-t*K)))/(ln(1+t/12))

Dans la première formule indiquée t = Tx annuel / 100 / 12

Toutes ces formules fonctionnent, elles ont été vérifiées avec une calculette financière.

![]() par mathador » 22 Mai 2005, 12:20

par mathador » 22 Mai 2005, 12:20

Voilà qui conclut cette remarquable énigme ... une dernière précision toutefois pour notre ami financier : une calculatrice ne valide jamais une formule, tout au plus elle l'invalide... mais après recalcul avec les indications données, il semblerait qu'on retrouve la formule indiquée. Ils sont fous, les financiers !

Salutations, et revient quand tu veux sur le forum !

Salutations, et revient quand tu veux sur le forum !

Durée d'un emprunt

![]() par Anonyme » 04 Juil 2005, 23:51

par Anonyme » 04 Juil 2005, 23:51

mathador a écrit:Je remplace les éléments de ma formule par les valeurs proposées antérieurement :

n = -}{ln(1+900)})

ce qui fait n = - ln(-6)/ln(901)

ln(-6) n'appartient pas à l'ensemble des réels ... ce qui est gênant !!!

Je me suis sans doute trompé dans ma résolution donc; il faut revoir ça ... je vais le faire sur papier pour mieux voir !!!

Ta formule est correcte. Le problème c'est ton application numérique.

Pour t, tu dois prendre le taux proportionnel i.e 4,5%/12 = 0,375%.

Tu obtiendras donc :

n = -

Avec ces données je trouve n = 185.186.

Moi, je cherche une formule pour calculer le taux connaissant les autres données...

![]() par Anonyme » 05 Juil 2005, 10:11

par Anonyme » 05 Juil 2005, 10:11

moi-même a écrit:Moi, je cherche une formule pour calculer le taux connaissant les autres données...

A ma connaissance, je peux me tromper, pas de formule "directe", il est nécessaire de faire des calculs itératifs (calcul TEG taux effectif global et TAEG taux actuariel effectif global)

![]() par Chimerade » 05 Juil 2005, 21:18

par Chimerade » 05 Juil 2005, 21:18

Non inscrit a écrit:le départ de la formule serait :

avec K le capital emprunté,

E la mensualité

t le taux

n la durée

on a : E= K*t / [ 1- 1/ (1+t) puissance n]

Donc si on a E, K et t, comment trouve-t-on n ,.... là je sèche

Permettez que je m'immisce...

La formule de "Non inscrit" (enchanté !) est parfaitement correcte et c'est la seule valable. C'est comme cela que calculent les banques, et les calculatrices financières (sauf que je ne me ferai jamais à leur jargon...).

Les banques calculent à partir d'un taux t par mois. Chaque mois, elle calculent les intérêts dus pour ce mois en multipliant la somme restant due par le taux t. Elles commencent par prélever ces intérêts de la mensualité, et ce qui en reste (de la mensualité) est considéré comme une diminution du capital restant dû. Si l'on respecte cette formule, au bout de n mois, la somme restant due devient zéro et le prêt est remboursé. Connaissant trois des quatre variables parmi E, K, t et n, il est trivial de trouver la quatrième lorsque ce n'est pas t. Par exemple, si l'on connaît K,t,E on peut trouver n (comme ci-dessus). Dans le cas où l'on connaît E, n et K et que l'on cherche t, on tombe sur une équation du n-ième degré, ce qui est gênant s'il s'agit d'un prêt sur vingt ans, car n=240 ! La seule manière que je connaisse est la suivante :

On part d'une première approximation t(0) de t, puis pour i=1, 2, 3,,,

on calcule t(i) = E/K*(1-(1+t(i-1))^(-n)), jusqu'à ce que l'on considère que t(i)=t(i-1)

Ça converge assez vite si n est grand (de l'ordre de 100 ou 200), en une dizaine d'itérations, plus lentement pour les prêts courts.

Il faut quand même bien choisir t(0), assez proche de la limite (inconnue mais devinée au mieux), sinon, ça peut diverger.

Il y a deux manières de démontrer cela : la simple (la mienne) et la compliquée (celle des banques). On tombe évidemment sur la même formule...La manière simple (la mienne) montre clairement qu'il s'agit d'intérêts capitalisés mois par mois, ce qui veut dire que le taux annuel vrai est (1+t)^12-1. Mais les banques trichent en prétendant que le taux annuel est t*12 : mais c'est rien que des mensonges... Il va de soi que toute personne affectée dans une banque à l'attribution de prêts aux clients est totalement incapable de comprendre quoi que ce soit à ce calcul et se retranchera toujours derrière son ordinateur, alors, qu'il est clair que le raisonnnement est accessible à un bachelier.

Le faux taux (12*t) prétendûment taux annuel est appelé "taux effectif global". Mais des directives européennes récentes (peut-être un ou deux ans) ont fait changer la règlementation, ce qui fait que désormais, pour les taux à long terme (genre pour les prêts immobiliers sur de nombreuses années), les banques seront tenues d'afficher le taux vrai (il paraît qu'il y a un nom pour cela mais je ne m'en souviens plus), soit (1+t)^12-1 et non le "taux effectif global" plus petit que le taux vrai (c'est pour cela que ça arrangeait les banques...). Ça vient de l'Europe, car figurez-vous que les banques étrangères ont utilisé de toute éternité le taux vrai, seules les banques françaises se permettaient d'afficher le taux effectif global, notoirement faux. Méfiez-vous cependant, car malheureusement, cette nouvelle règlementation ne s'applique pas au taux à court terme pour lesquels les banques continuent à être autorisées à tricher avec leurs clients...

![]() par Anonyme » 05 Juil 2005, 22:30

par Anonyme » 05 Juil 2005, 22:30

Chimerade a écrit:les banques seront tenues d'afficher le taux vrai (il paraît qu'il y a un nom pour cela mais je ne m'en souviens plus

Comme dit ci-dessus : TAEG Taux Actuariel Effectif Global (actuariel car respectant les règles actuarielles comme expliqué par Chimerade

Chimerade a écrit:Dans le cas où l'on connaît E, n et K et que l'on cherche t, on tombe sur une équation du n-ième degré, ce qui est gênant s'il s'agit d'un prêt sur vingt ans, car n=240 ! La seule manière que je connaisse est la suivante :

On part d'une première approximation t(0) de t, puis pour i=1, 2, 3,,,

on calcule t(i) = E/K*(1-(1+t(i-1))^(-n)), jusqu'à ce que l'on considère que t(i)=t(i-1)

Ça converge assez vite si n est grand (de l'ordre de 100 ou 200), en une dizaine d'itérations, plus lentement pour les prêts courts.

Il faut quand même bien choisir t(0), assez proche de la limite (inconnue mais devinée au mieux), sinon, ça peut diverger.

Il y a deux manières de démontrer cela : la simple (la mienne) et la compliquée (celle des banques). On tombe évidemment sur la même formule...La manière simple (la mienne)

Heu .... simple je veux bien, mais sur des montants et des durées conséquentes, les erreurs, pardon les approximations, de calcul peuvent coûter cher à l'emprunteur (on comprend pourquoi) et, moins connu, au prêteur qui, si l'erreur de calcul est avéré et qu'elle est intentionnelle, peut sous un certains nombres de conditions être condamné à abandonner les intérêts !!!! L'emprunteur ne rembourse donc plus que le capital.

Ceci explique pourquoi les banques et organismes de crédit effectuent des calculs "compliqués" à plusieurs décimales dont les règles d'arrondi sont souvent déposées auprès de la Commission Bancaire et même de la DGI !!!

![]() par Chimerade » 06 Juil 2005, 01:46

par Chimerade » 06 Juil 2005, 01:46

Non inscrit a écrit:mais sur des montants et des durées conséquentes, les erreurs, pardon les approximations, de calcul peuvent coûter cher à l'emprunteur (on comprend pourquoi)

Non, je ne crois pas. Ce qui coûte cher à lemprunteur, cest la tricherie sur le taux. Dun autre côté, le calcul peut être fait sans difficulté avec 15 décimales exactes sans problème. Et vérifié, mois par mois en utilisant la méthode des banques : le client peut consulter son tableau damortissement et vérifier que chaque mois son intérêt est bien calculé par multiplication du capital restant dû par le taux mensuel t. À chaque étape, il ny a quune multiplication et deux soustractions à faire. Le seul problème est que, pour des raisons évidentes, la mensualité doit être fixée à un nombre entier de centimes, doù un arrondi obligatoire. Mais au pire, le client paie 240 fois 1 centime de trop, soit 2,40 euros, ce qui est relativement acceptable lorsquil sagit de sommes de lordre de 50000 euros, par exemple.

Donc, plus les montants sont importants, plus lerreur relative devient négligeable, car lerreur absolue due aux arrondis est de lordre du centime multiplié par le nombre de mensualités.

Cela dit, il est vrai que les différences entre les plans damortissement qui sortaient de mon ordinateur et ceux que me remirent mes banques successives différaient souvent plutôt de quelques centimes (plus quun centimes mais moins de 3 centimes), sans que je puisse déterminer la cause réelle de ces différences ; mais il sagissait toujours de différences de lordre de quelques centimes sur des sommes 100000 fois plus grandes ! À tort ou à raison, jai plutôt mis cela sur le dos de lincompétence du programmeur ! Je ne connais rien de précis sur les fameuses règles darrondis, mais cest toujours négligeable.

![]() par amigo » 22 Juin 2008, 13:30

par amigo » 22 Juin 2008, 13:30

Non inscrit a écrit:Bonjour à tous,

je suis à la recherche de la formule mathématique permettant de calculer

la durée d'un emprunt avec pour variable le montant de l'emprunt, le taux et la mensualité.

Merci par avance

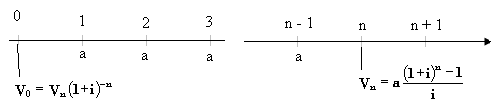

Vous savez parfois on complique les choses en multipliant les formules alors qu'à l'origine on trouve une ou deux formules principales sur base desquelles on pourrait calculer quoi que ce soit.

par exemple les mathématique financière se basent largement sur les deux formules suivantes:

n dans les formules représente la durée ou le nombre de périodes, pour en savoir d'avantage consulter des exemples pratiques de calcul d'emprunt sur base de formules mathématique

BàV

32 messages

- Page 2 sur 2 - 1, 2

Qui est en ligne

Utilisateurs parcourant ce forum : Aucun utilisateur enregistré et 41 invités

Tu pars déja ?

Fais toi aider gratuitement sur Maths-forum !

Créé un compte en 1 minute et pose ta question dans le forum ;-)

Identification

Pas encore inscrit ?

Ou identifiez-vous :