J'ai tracé la reponse impulsionelle, donc, voici les résultat.

Les MME sont sur l'axe de gauche.

J'approfondi...

La première valeur c'est en fait

![]() par Jean_Luc » 24 Mai 2008, 13:59

par Jean_Luc » 24 Mai 2008, 13:59

![]() par Jean_Luc » 24 Mai 2008, 14:07

par Jean_Luc » 24 Mai 2008, 14:07

Mykeul a écrit:Donc tu vois, on prend betement les valeurs comme elles viennent ...

![]() par Mykeul » 24 Mai 2008, 14:11

par Mykeul » 24 Mai 2008, 14:11

La première valeur c'est en fait \alpha.

![]() par Mykeul » 24 Mai 2008, 14:14

par Mykeul » 24 Mai 2008, 14:14

La première valeur c'est en fait.

![]() par Jean_Luc » 24 Mai 2008, 14:26

par Jean_Luc » 24 Mai 2008, 14:26

![]() par Jean_Luc » 24 Mai 2008, 20:51

par Jean_Luc » 24 Mai 2008, 20:51

![]() par Mykeul » 25 Mai 2008, 11:57

par Mykeul » 25 Mai 2008, 11:57

/* The first EMA is calculated differently. It

* then become the seed for subsequent EMA.

*

* The algorithm for this seed vary widely.

* Only 3 are implemented here:

*

* TA_MA_CLASSIC:

* Use a simple MA of the first 'period'.

* This is the approach most widely documented.

*

* TA_MA_METASTOCK:

* Use first price bar value as a seed

* from the begining of all the available

* data.

*

* TA_MA_TRADESTATION:

* Use 4th price bar as a seed, except when

* period is 1 who use 2th price bar or something

* like that... (not an obvious one...).

*/![]() par Jean_Luc » 25 Mai 2008, 12:24

par Jean_Luc » 25 Mai 2008, 12:24

![]() par Jean_Luc » 25 Mai 2008, 16:17

par Jean_Luc » 25 Mai 2008, 16:17

![]() par Jean_Luc » 25 Mai 2008, 21:40

par Jean_Luc » 25 Mai 2008, 21:40

![]() par Jean_Luc » 26 Mai 2008, 13:32

par Jean_Luc » 26 Mai 2008, 13:32

![]() par Jean_Luc » 26 Mai 2008, 23:17

par Jean_Luc » 26 Mai 2008, 23:17

Mykeul a écrit:Voici le résultat (EMA) donné par les logiciels :

N=5(serie:1,2,3,4,5) : 2.60494

N=4(serie:1,2,3,4) : 2.30560

N=3(serie:1,2,3) : 1.93750

N=2(serie:1,2) : 1.49383

N=1(serie:1) : 1.00000

Ce sont donc les résultats que je dois trouver.

![]() par Mykeul » 27 Mai 2008, 10:59

par Mykeul » 27 Mai 2008, 10:59

![]() par Jean_Luc » 27 Mai 2008, 12:44

par Jean_Luc » 27 Mai 2008, 12:44

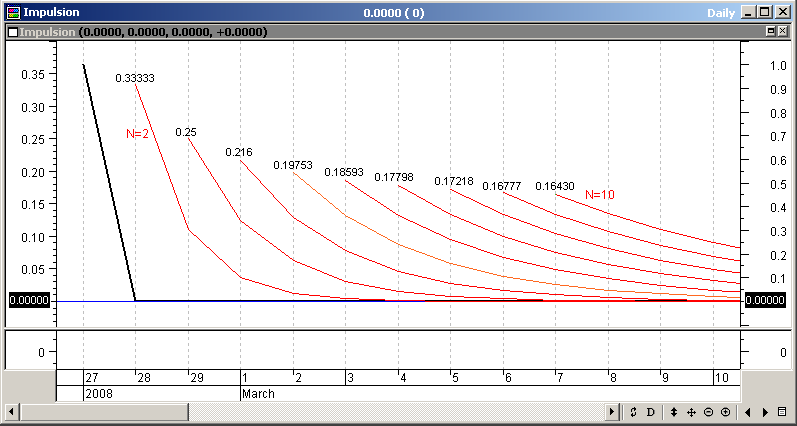

Mykeul a écrit:Sur ton graphe avec l'impulsion, je ne comprends pas pourquoi la MME20 ne retombe pas directement à 0 à la 21eme période. Ce n'est pas normale, elle n'a plus de 1 dans la serie !

Mykeul a écrit:Et je ne saisi pas non plus pourquoi c'est égal àpuisque dans la formule on avait

donc pas de

...

![]() par Mykeul » 31 Mai 2008, 00:30

par Mykeul » 31 Mai 2008, 00:30

my $alpha = 2 / ($nb + 1);

for (my $i=$first+1;$iget($name, $i - 1);

my $ema = $alpha * ($self->{'args'}->get_arg_values($calc, $i, 2) - $oldema) + $oldema;

$indic->set($name, $i, $ema);

}Utilisateurs parcourant ce forum : Aucun utilisateur enregistré et 9 invités

Tu pars déja ?

Identification

Pas encore inscrit ?

Ou identifiez-vous :